面對龐大財政缺口,物價高漲和經濟衰退的威脅,英國上一屆政府選擇逃避不受歡迎的緊縮手段來鞏固財政,試圖運用大幅減稅來解決問題。可惜金融市場並不領情,憂慮錢從何來和無法負擔的赤字,英國公債市場動盪,觸發養老基金流動性危機。英鎊兌美元在今年9月26日創歷史低點1.0284,離開和美元1兌1的重要心理水平,少於300點子。

英倫銀行及時作出干預,有限期地無限購買公債,紓解恐慌情緒,英鎊匯價大幅反彈至1.15美元水平附近。特拉斯成為英國任期最短的首相,上任45天就辭職了,她的減稅方案也告一段落。另一個不利英鎊的因素正在減退。美國通脹放緩,市場開始猜測美國升息週期接近完結,美元廣泛回落,英鎊反彈至1.20美元水平之上。

導致英鎊匯價下跌威脅1算美元水平的,是一個危機,是養老基金流動性危機。危機通常製造恐慌,導致資產價格出現異常水平。因此,要英鎊再次攻擊1算美元的防線,很大程度需要另一個危機。

有分析認為,英國正在滑進債務融資危機。英倫銀行正在出售英國公債,減少十多年來量化寬鬆政策累積的8,350億英鎊公債,以及在9月救市購買的190億英鎊金邊債券。當公債的供應持續上升,加上央行保持升息對抗通脹,金融市場可能要求更高的回報,才願意購買金邊債券。如果財政部的發債出現需求不足,債券市場會否再次大幅波動?

不同的是新任政府決定以正面方法來恢復財政信譽,辛偉誠政府將會在未來數年提高稅收和減少財政開支,以填補高達550億英鎊的預算赤字。這是痛苦但正確的道路,為未來的良好財政和經濟復甦帶來曙光。因此,儘管債務融資有壓力,但說是危機就有點過分憂慮了。

不少人會疑問,美聯儲為甚麼像瘋了一般的升息,不顧自身經濟可能陷入衰退,給全球經濟帶來那麼大的壓力。美聯儲的策略,就是運用超強鷹派立場,嚇低通脹,如果成功,今次利率上升週期的高峰,就會低於預期。這意味即使經濟陷入衰退,持續時間將會較短暫。

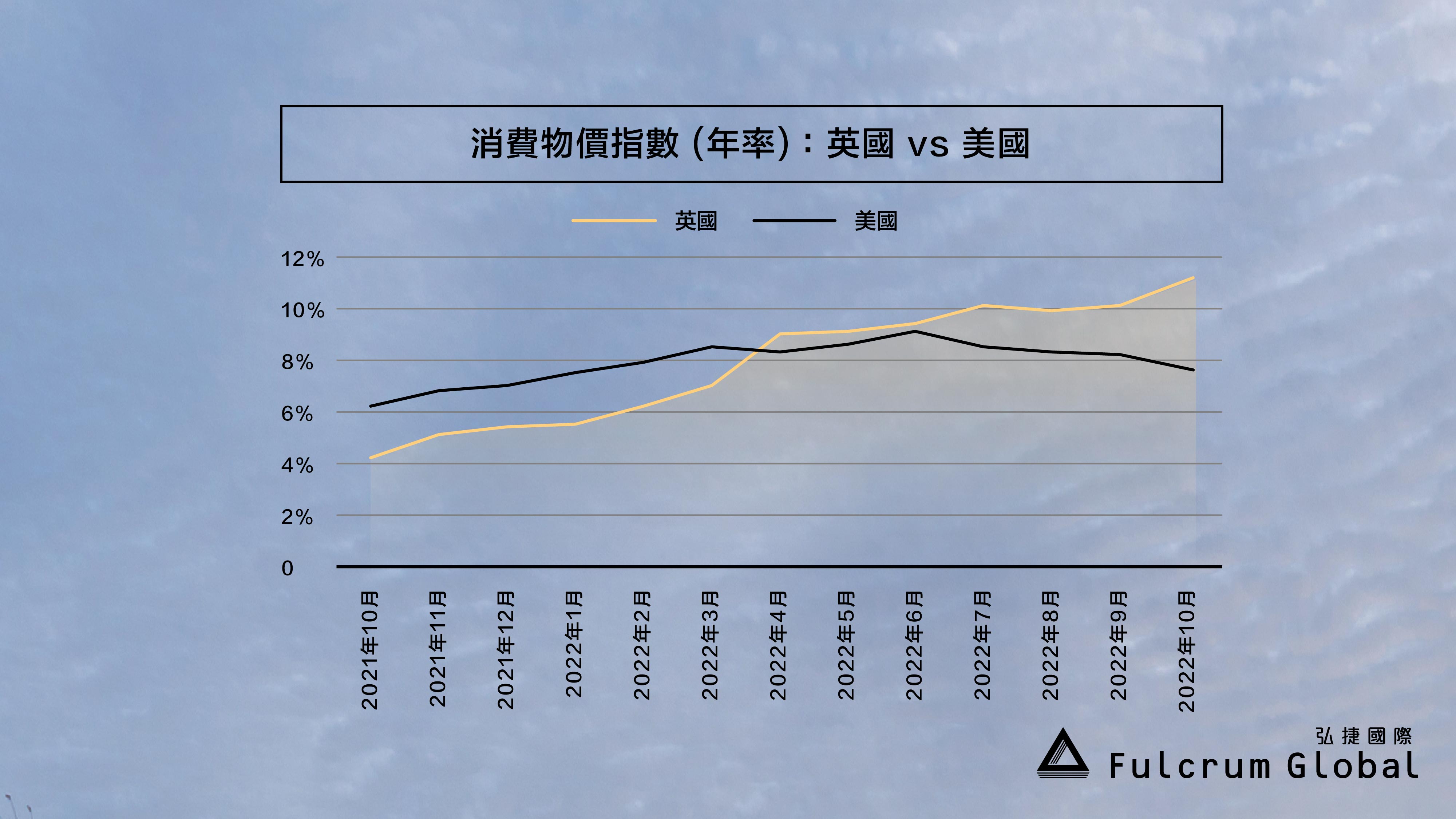

美國10 月消費物價指數年率放緩至7.7%,今年1月以來最低。金融市場十分雀躍,不單猜測美聯儲將會放慢升息步伐,也估計升息週期快將完結。美元廣泛回落,股票市場反彈。美聯儲內部出現分歧,有些開始擔心緊縮過度,加深衰退。我們將會看到鷹派堅持強力打擊通脹,但如果通脹數據展現更多放緩趨勢,保增長派的聲音將會更響亮。

英鎊兌美元從1.0284展開的反彈走勢,仍然在持續,但這波反彈走勢主要依靠壞消息的減退。比較麻煩的是英鎊短期基本面並不利好。這意味英鎊兌美元要升破1.25至1.30區域,將會遇到阻力。英鎊兌美元需要在這波反彈走勢完結之後,新的下跌走勢應該無法挑戰1.0284,改善中期技術面前景。

英國經濟的短期前景並不樂觀,10月通脹升至41年高點11.1%,預期英國利率明年將高達4.5%,並將維持至2023年底。預算責任辦預測,英國經濟從今年第三季開始陷入持續一年多的衰退,2023年經濟將會萎縮1.4%,通脹將從今年的9.1%回落至7.4%,仍然遠高於央行的2%目標。

英國政府的支出削減計畫,要到2024年大選之後才會生效。政府在等待甚麼?既然美國通脹已經出現拐點,英國通脹也可能在短期內開始放緩。如果英國通脹的減弱情勢好過預期,央行的升息就不用那麼多,債務利息成本紓緩,財政緊縮就不用那麼激進。

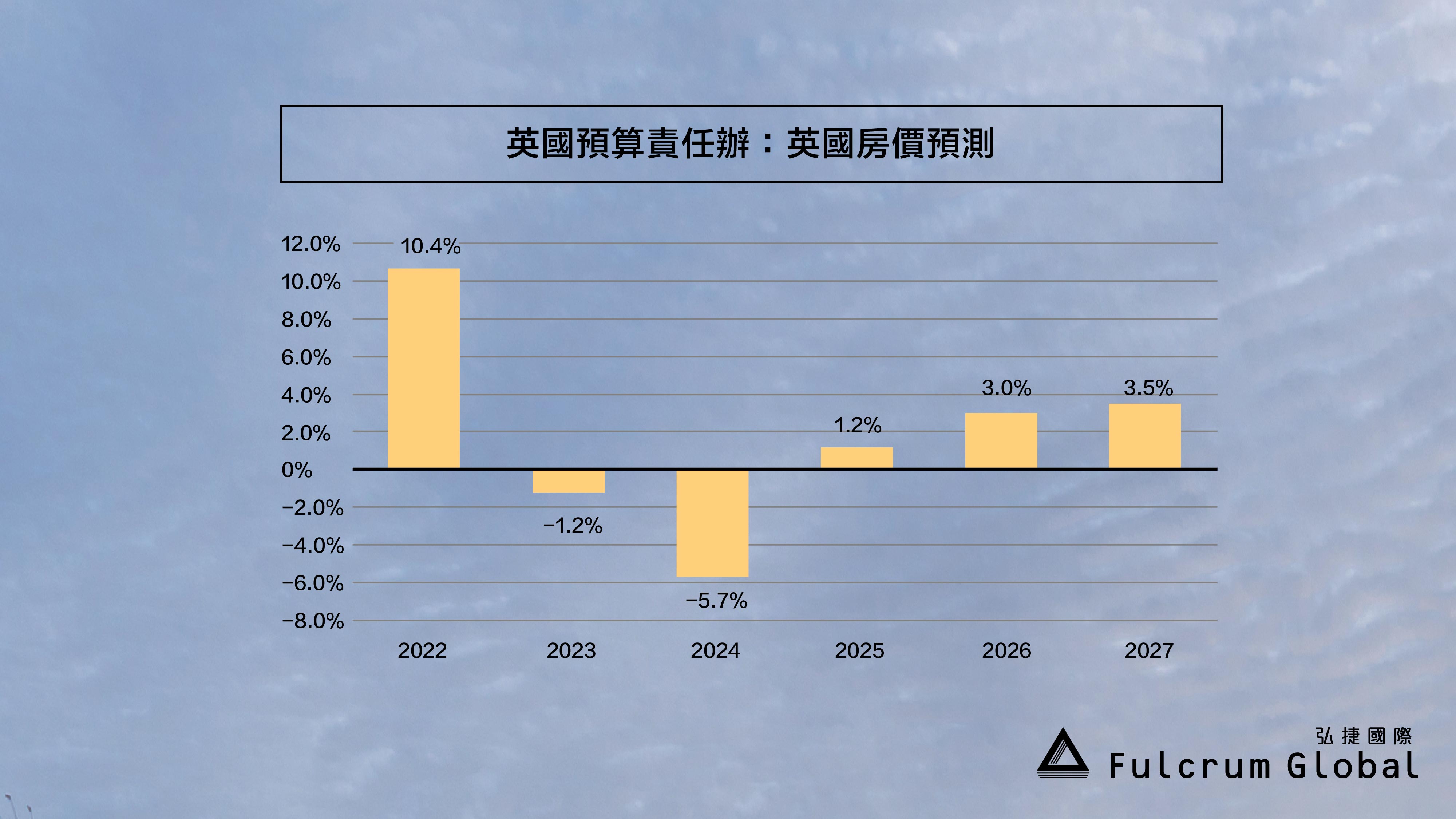

雖然受壓於經濟萎縮和按揭利率上升,但英國房價的回落調整幅度可能十分有限。預算責任辦預測,房價在今年上升10.7%之後,將會在2023年跌1.2%,2024年跌5.7%,之後恢復上升趨勢。

英國租賃市場仍然十分緊張。據Rightmove的第三季數據,倫敦以外地區的房屋月租創紀錄新高至1,162英鎊,年率升11%;倫敦地區房屋月租升至2,343英鎊,年率升幅達歷史新高16.1%。Rightmove指出,房客需求較去年增加20%,但可供出租房供應下降9%。據RICs的10月住房市場調查,10月房客指數報+46%,房東指數為-14%。

按揭利率上升減弱負擔能力,加上觀望房價會否在未來兩年回落,計劃首次置業的人士,傾向選擇繼續租房。雖然政府數據顯示,2021至2022年的房屋供應增加232,820個單位,較2020至2021年升10%,但數據實質疲軟,因為新冠病毒大流行期間的房屋供應減少13%。房屋短缺依舊十分嚴重,據Heriot-Watt大學的研究,英國每年至少要建造新房340,000個單位,當中145,000個單位必須是可負擔的,而且需要持續至2031年,因為英國房屋短缺達400萬個單位。

英國房屋租金將會保持上升趨勢, 但需要注意兩點。租金的強勁上升步伐可能稍為放緩。RICs預期未來12個月的全國租金上升約4%。倫敦的租金上升走勢有過熱的跡象,平均租金佔房客總收入比率升至52%,遠高於倫敦以外地區的37%。需求強勁但受制於負擔能力,更多傾向尋找倫敦以外地區的租盤,邁向收窄倫敦和其它地區的租金差異。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}